PER判定基準

◎

PERはここ1年間でみると平均以下で中期視点では良さそうな水準。直近ではレンジ相場のため、1010円付近で買い拾いたいところ。

- 売上高国内2位のリース会社!海外比率高し!

- 25年連続増配中の高配当銘柄(利回り3.88%)!2期連続で最高益更新中!

- PBRは1倍割れ。ここ最近の東証のテコ入れもあり、今後の改善(自社株買い等)に期待したい!

ざっくり企業紹介

三菱HCキャピタルは2021年4月に三菱UFJリースと日立キャピタルの統合により誕生

リース業ではオリックスについで国内2位の売上高

リース業以外にも不動産や再生可能エネルギーへも投資等により事業を展開

資産比率は海外56%:国内44%と海外比率が高いのが特徴

主な指標

PBRは1倍割れ。ここ最近の東証のテコ入れもあり、今後の改善(自社株買い等)に期待したいところ。また配当利回りが高いところは好ポイント。

一方で自己資本比率は低め。これはリース業の特性によるもので、銀行等から沢山借入をして航空機等を購入し、リースとして回している為。不況時にはリスクが高いことに留意が必要。

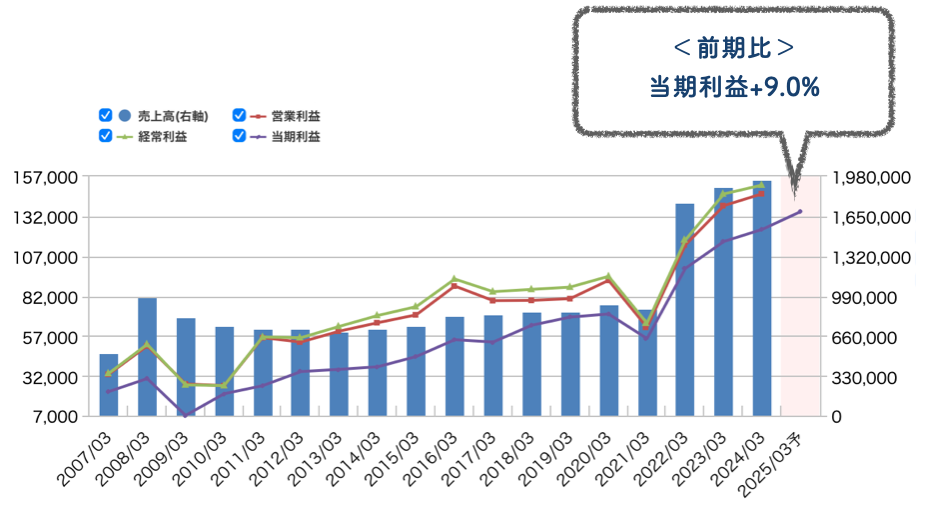

業績

出所:マネックス証券

<平均成長率>

2021年の統合以降、業績は右肩あがり。

2期連続で最高益更新中であり、今期も最高益更新の会社予想。

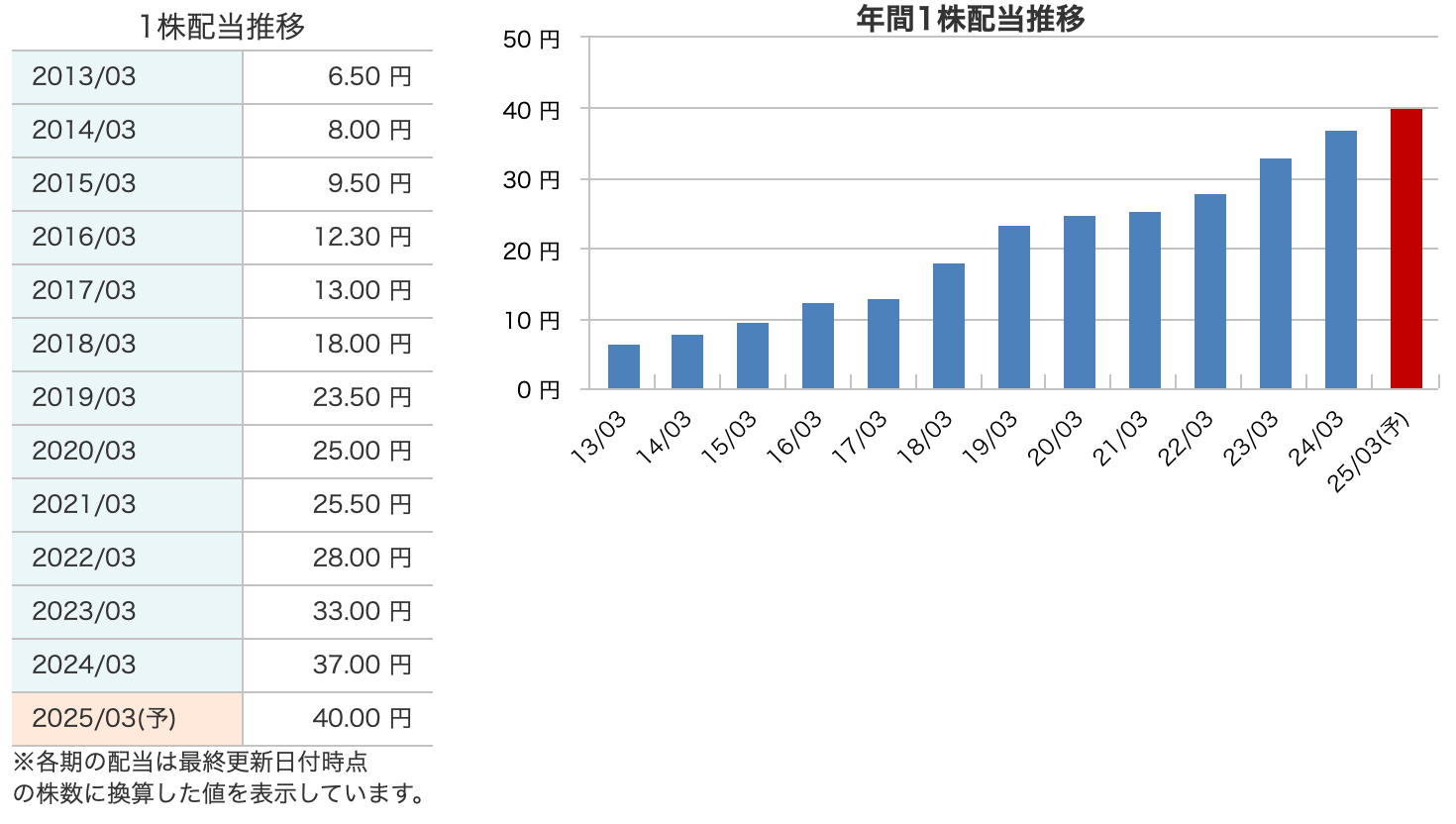

配当

1999年3月期から2000年3月期に増配して以来、2024年3月期で25期連続増配。

25年3月期も増配予定であり、日本株では3位の増配期間。(1位は花王、2位はSPK)

配当額については1999年3月期の0.8円から24年3月期37円と約46倍に増加。

配当性向は24年3月期42.9%とやや高めな印象だが、2025中期経営計画で40%以上の目標を定められており、計画に沿った水準。

出所:マネックス証券

PER検証

業界平均との比較

| PER | |

|---|---|

| 三菱HCキャピタル | 11.0倍 |

| 業界平均* | 12.5倍 |

PER推移

購入判断※個人的見解

PERは業界平均以下。また5月に今期決算の増益を踏まえて低下し、ここ1年間でみると平均以下。

中期視点では良さそうな水準だが、直近ではレンジ相場のため、1010円付近で買い拾いたいところ。

但し、金利引き上げや円安による影響(業績悪化)及び株価への影響には留意が必要であり、一度にドカ買いは厳禁。

金利引き上げ及び円安の懸念

金利引き上げの影響

長期固定金利で借入をしているため、足元で急激な業績悪化はなさそうであるが、借入額が大きいことから日本における利上げは今後の業績低下を引き起こす懸念がある。一方で米国金利引き下げは追い風に。日本、米国の金利政策の今後の動向には要注視。

円安の影響

外貨建て資産・負債ともに円建てに換算するが、会計上、資産(航空機)はリース開始日の為替レートで換算する一方、負債(借入)は決算期ごとに期末日の為替レートで換算する。

そのため、円安で評価損、円高で評価益が発生することになる。今後の追い風(円高)に期待したい。