PER判定基準

◯

直近で株価大幅続伸。一方でPERは業界平均以下であり以前として低めであり、中期視点では良さそうな水準。しかし個人的に急激な株価伸長に飛びつくのは警戒しており(元イナゴ経験者の為)、一旦様子見。

- 自動車用補修部品がメインの卸売会社

- 26期連続増配!業績については今期も増収増益であり、経常利益は11期連続で過去最高益を更新する見通し

- PBRは1倍割れ。ここ最近の東証のテコ入れもあり、今後の改善(自社株買い等)に期待したい!

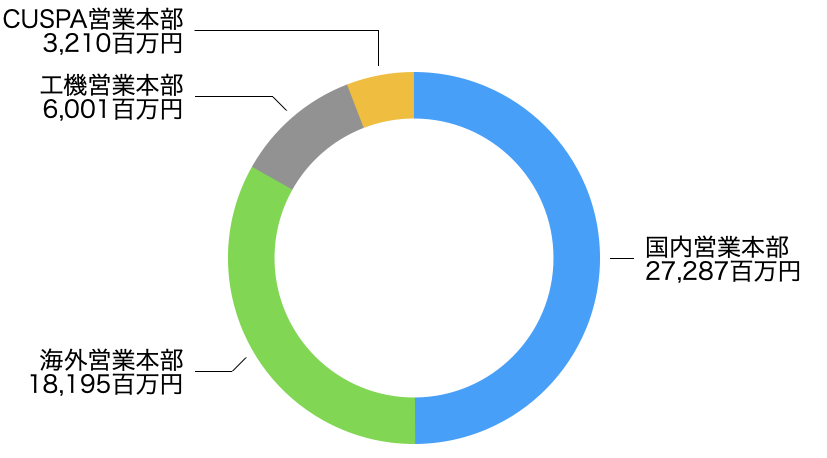

ざっくり企業紹介

自動車や産業・建設機械の部品・用品を主な事業領域として、4部門で構成。

2022年度売上高

出所:SPKホームページ

主な指標

PBRは1倍割れ。ここ最近の東証のテコ入れもあり、今後の改善(自社株買い等)に期待したいところ。また自己資本比率は高く、好ポイント。

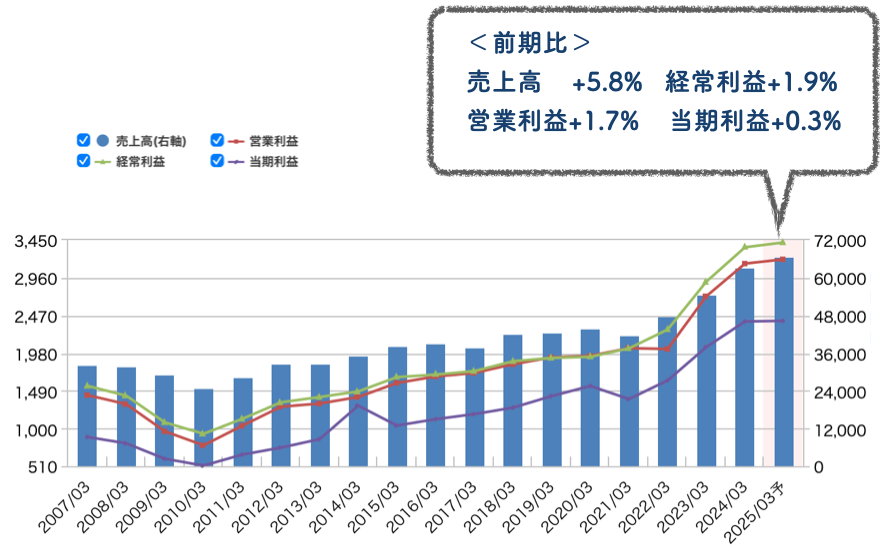

業績

売上高・利益[百万円]

出所:マネックス証券

<平均成長率>

2010年以降、業績は概ね右肩あがり。中でも3年平均成長率は目を見張るものがある。

今期も増収増益であり、経常利益は11期連続で過去最高益を更新する見通し。一方でこれまでの成長率踏まえると成長に一服感がみられる。

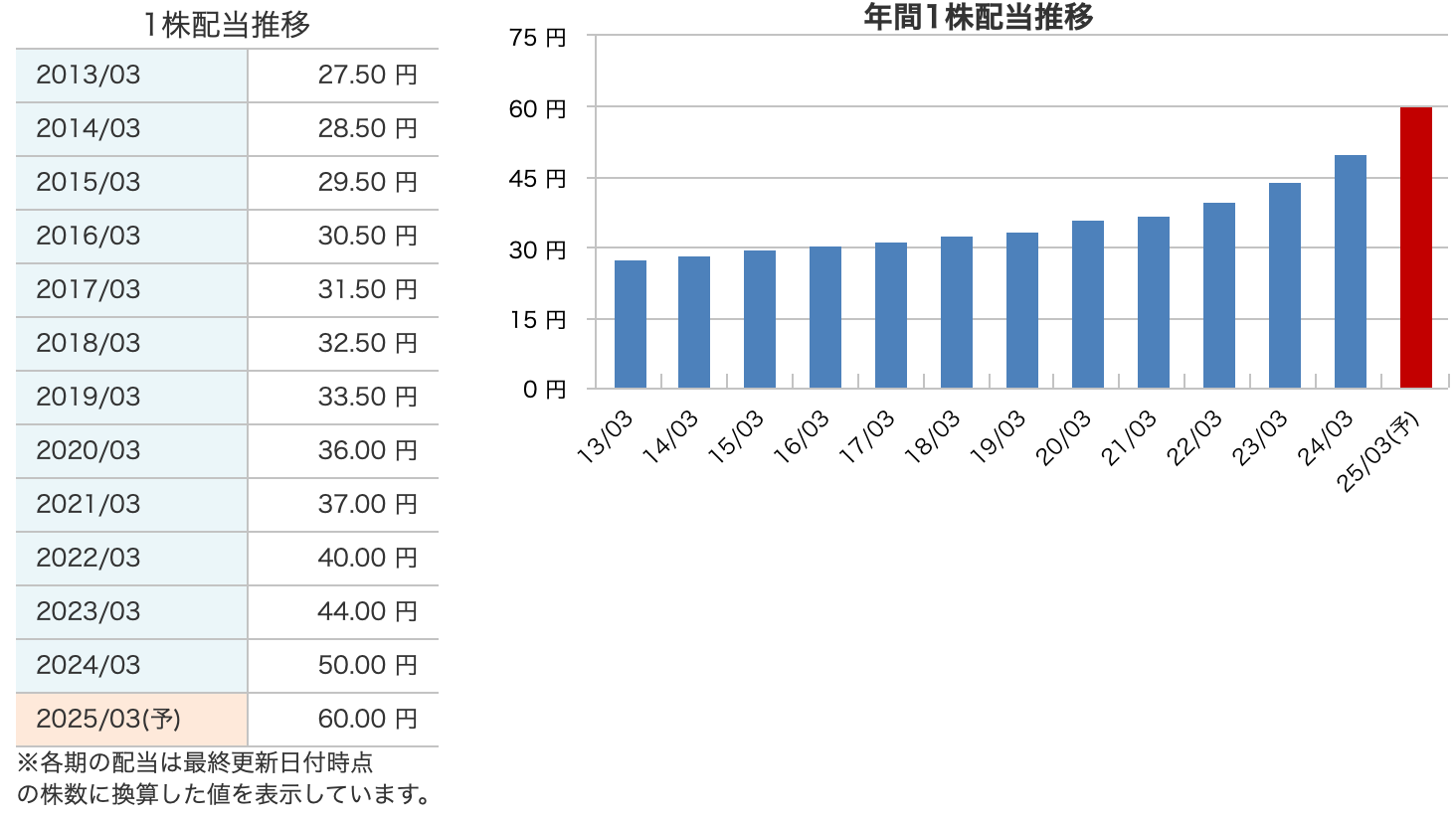

配当

1998年3月期から1999年3月期に増配して以来、26期連続増配!連続増配期数は全上場会社中2位。(1位は花王)

配当額については1998年3月期7.5円から24年3月期50円と約6.7倍に増加。さらに今期は60円と大幅に増配予定。

増配を続けながらも配当性向21%以下と低水準で余力を残している状態。

配当推移

出所:マネックス証券

PER検証

業界平均との比較

| PER | |

|---|---|

| SPK | 9.2倍 |

| 業界平均* | 11.9倍 |

PER推移

購入判断※個人的見解

直近の株価大幅続伸は、29期連続増配と業績に応じた累進増配などを目指す中期経営計画を発表しており、好材料視されたもの。

株価上昇し、PERはここ1年間でみると平均値以上で若干高めであるが、一方で業界平均以下であり以前として低め。その為、中期視点では良さそうな水準。

個人的に急激な株価伸長に飛びつくのは警戒しており(元イナゴ経験者の為)、こういう時は買いたい気持ちをグッと堪えて一旦様子見に徹するのみ。