PER基準判定

△

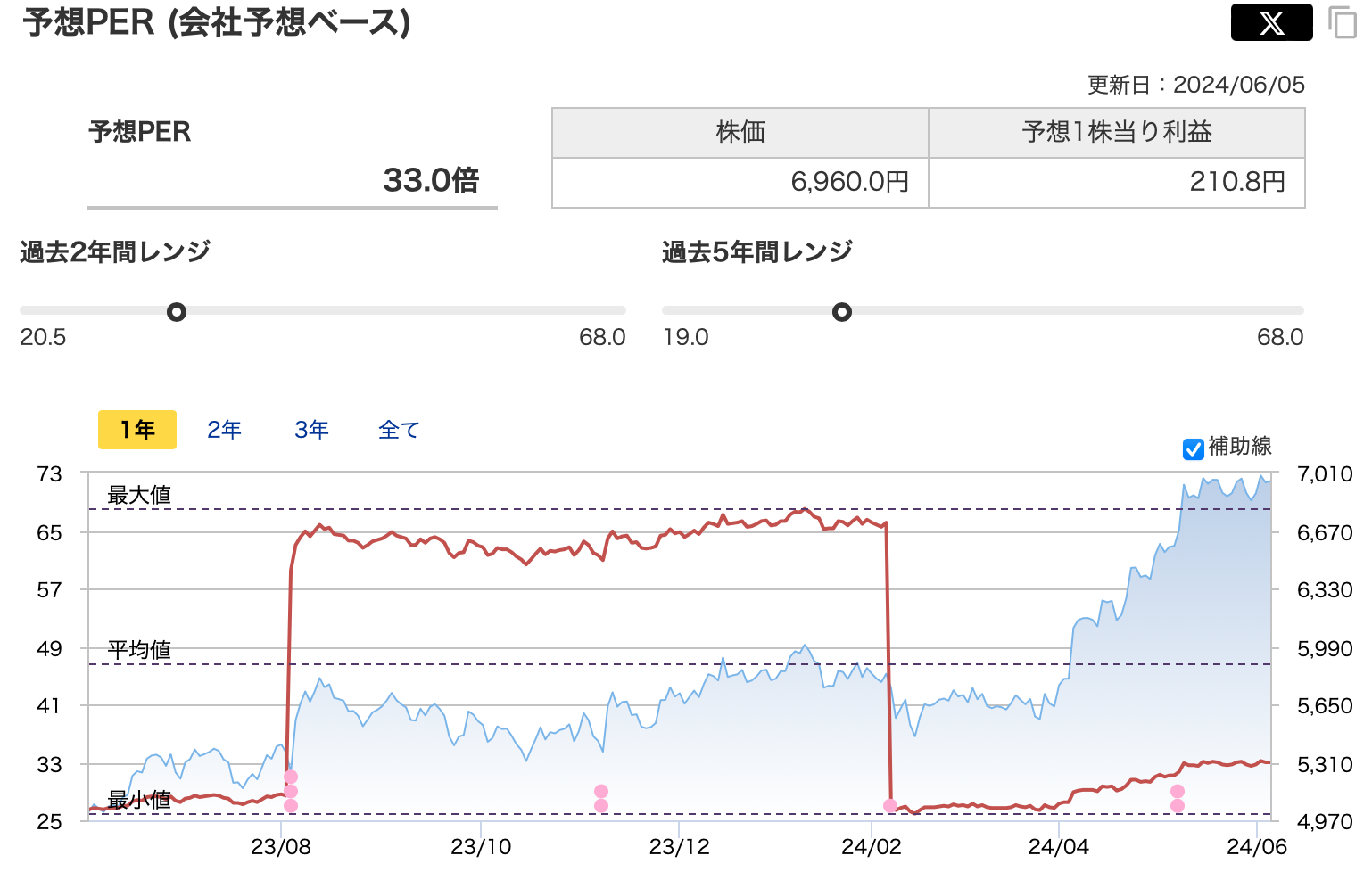

PERは業界平均以上で高め。構造改革による今後に期待したいところであるが、個人的には手を出しづらい水準。

業績伸長し、PERも手頃感が出てきたところで改めて購入を検討したい。

- 日本を代表する大手消費財メーカー!

- 驚愕の35期連続増配予定ながら配当性向100%超が痛いところ。

- 2020年以降減益続きで株価も下落していた中で今期は増益予想であり、直近では株価も浮上!

ざっくり企業紹介

家庭用品や個人用品、化粧品などを手がける消費財メーカー

売上高では、トイレタリー(アタック、ビオレ、キュキュット等々)は国内1位、化粧品(KANEBO、KATE等)は国内2位、ベビー用紙おむつ(メリーズ)国内3位と各分野で高いシェア

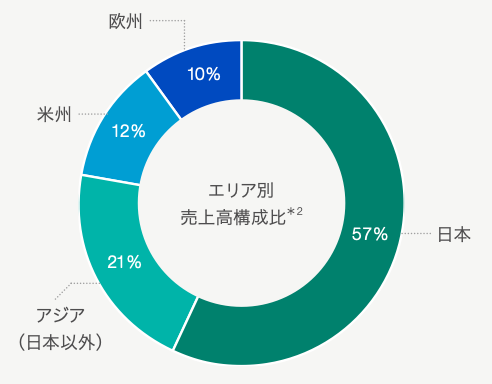

国内で高いシェアを誇る花王ですが、事業は国内のみならずアメリカ、欧州、アジアとグローバルに展開

出所:花王HP

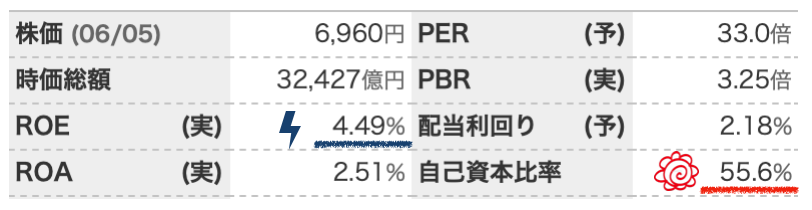

主な指標

出所:マネックス証券

自己資本比率は50%超と高水準。一方でROEは低め。8%は欲しいところ。

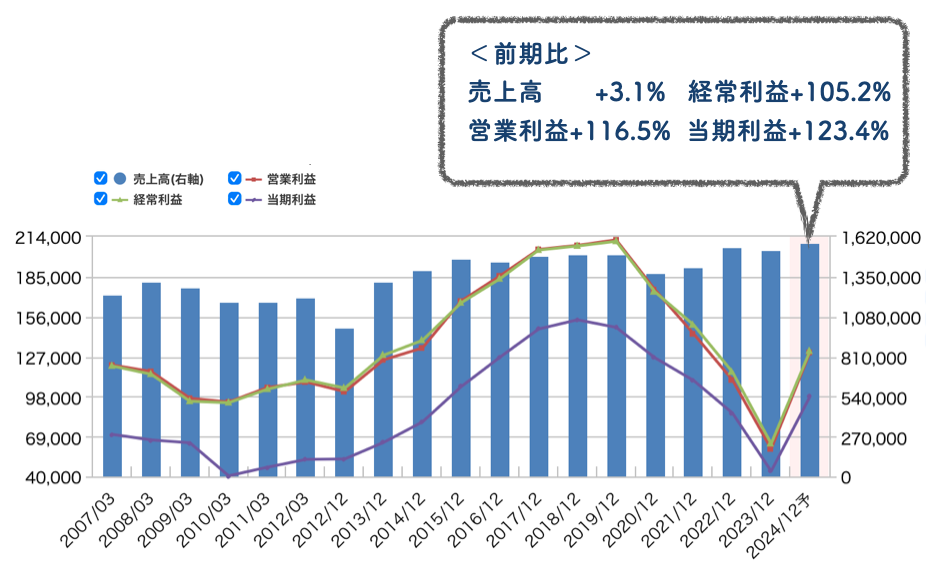

業績

出所:マネックス証券

<平均成長率>

19年12月期以降から営業利益減益続いていたが、今期は「構造改革」の効果もあり増益予想。

「構造改革」では不採算性部門の整理等(中国での紙おむつ事業撤退など)を大規模に実施。23年12月期は構造改革費として547億円を計上。

構造改革による利益改善効果は24年で約180億円、25年以降からは約300億円との見込み。今後のV字回復に期待!

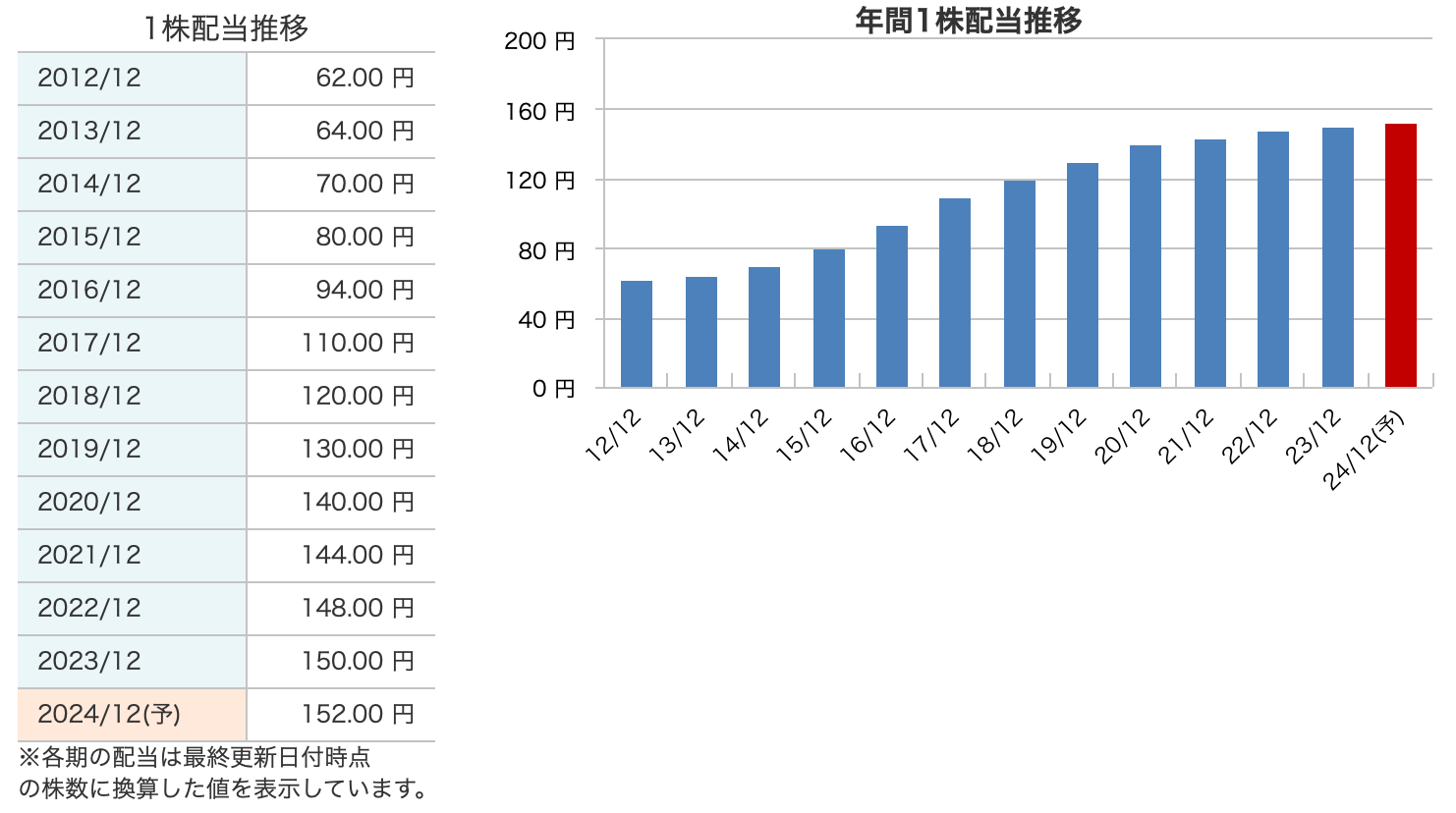

配当

1990年3月期から1991年3月期にかけて増配して以来、2023年12月期で34期連続増配しています。24年12月期で35期連続増配を予定しており、日本株では断トツ1位の増配期間となっています。(2位はSPKで25期連続増配)

配当額については1990年3月期の7.1円から23年12月期150円と約21倍に増えています。

一方で配当性向は23年12月期159%と100%をゆうに越えてしまっている状況です。

配当性向100%超 = 得た利益よりも配当金の方が多い、というトンデモな状況

出所:マネックス証券

PER検証

業界平均との比較

| PER | |

|---|---|

| 花王 | 33.0倍 |

| 業界平均* | 18.1倍 |

PER推移

*23/07〜24/02の増減は決算発表の会社予想利益の変更によるもの。

購入判断※個人的見解

PERは業界平均以上で高め。構造改革による今後に期待したいところであるが、個人的には手を出しづらい水準。

業績伸長し、PERも手頃感が出てきたところで改めて購入を検討したい。